Etats-Unis : Les défis de la régulation bancaire face aux crises

1 an ago

| États-Unis : Les défis de la régulation bancaire face aux crises |

|

États-Unis : Les défis de la régulation bancaire face aux crises

Depuis la crise financière mondiale de 2008, la régulation bancaire aux États-Unis a dû faire face à des défis majeurs. La mise en place de la loi Dodd-Frank en 2010 a pour objectif de renforcer la supervision des banques et d'exiger des fonds propres plus élevés pour mieux affronter les chocs financiers. Cependant, la lenteur de la réforme et les débats autour de la dérégulation laissent craindre une concurrence réglementaire pouvant nuire à la stabilité du système bancaire. Par ailleurs, la nécessité d'un contrôle adéquat des banques d'investissement et des institutions financières en général demeure primordiale pour éviter une répétition des crises passées et garantir la protection des consommateurs.

États-Unis : Les défis de la régulation bancaire face aux crises

La régulation bancaire aux États-Unis a toujours été confrontée à des défis majeurs, particulièrement en période de crise. Depuis la crise financière de 2008, les autorités américaines ont tenté de renforcer les régulations pour prévenir d'éventuels effondrements du système financier. Toutefois, les enjeux actuels sont complexes et nécessitent une analyse approfondie des dispositifs réglementaires, de l'impact des lois telles que la loi Dodd-Frank, ainsi que des crises passées et présentes. Cet article explore la manière dont la régulation bancaire américaine évolue face à ces défis et les implications pour l'avenir du secteur.

Les grandes lignes de la régulation bancaire américaine

La régulation bancaire aux États-Unis repose sur un cadre législatif formé de plusieurs lois et organismes de supervision. Après la crise de 2008, le Congrès américain a adopté la loi Dodd-Frank, qui visait à renforcer la supervision des banques et à prévenir les comportements à risque. Cette législation a introduit des exigences de fonds propres plus strictes, des tests de résistance et un cadre de gestion des risques, notamment pour les grandes institutions financières. La régulation s'articule autour de plusieurs agences, dont la Réserve fédérale (FED) et le Bureau de protection financière des consommateurs (CFPB).

Les enseignements de la crise de 2008

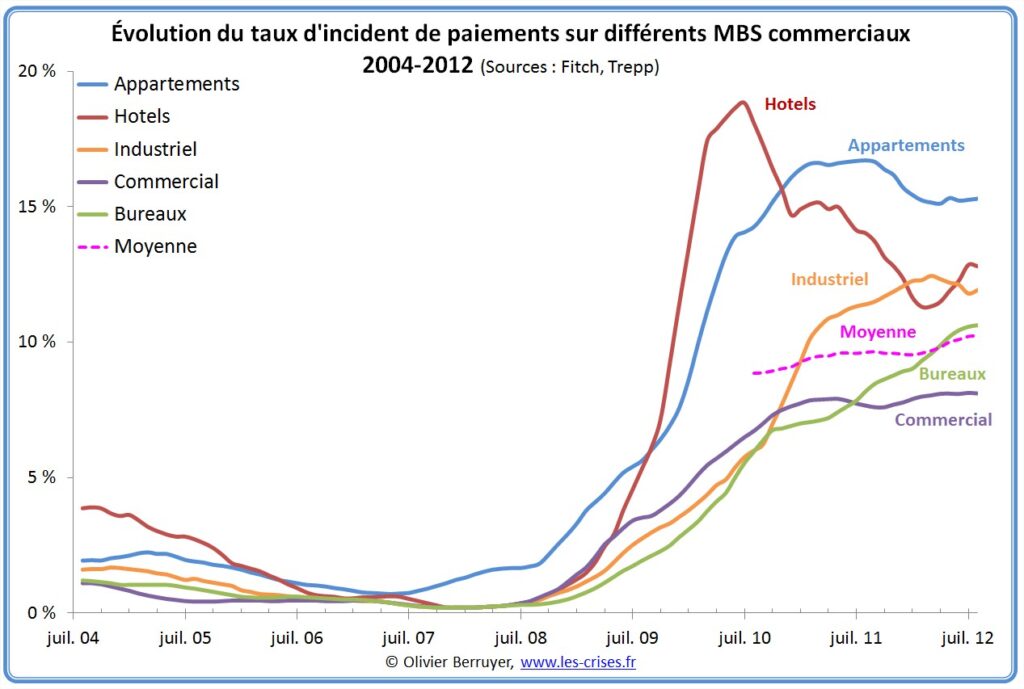

La crise financière de 2008 a révélé de nombreuses failles dans le système bancaire et de régulation des États-Unis. À cette époque, un large éventail d'institutions financières avaient pris des risques excessifs, notamment à travers des prêts hypothécaires à haut risque. Ces pratiques, combinées à un manque de transparence et à une régulation laxiste, ont provoqué une chute cataclysmique du marché immobilier, entraînant des faillites bancaires massives et une récession mondiale. Les leçons tirées de cette crise ont conduit à une remise en question des principes sous-jacents de la régulation financière.

L'impact de la loi Dodd-Frank

Adoptée en 2010, la loi Dodd-Frank a eu un impact considérable sur la manière dont les banques américaines opèrent. Elle a mis en œuvre des mesures telles que la création d'un "Bureau de protection financière des consommateurs", chargé de superviser les pratiques des institutions financières en matière d'emprunt. En outre, la Dodd-Frank nécessite que les banques plus importantes maintiennent un niveau de capitaux propres supérieur afin d'absorber les pertes potentielles. Malgré ces mesures, certains critiques soutiennent que la loi n'a pas encore résolu certains des problèmes systémiques existants.

Les critiques de la régulation actuelle

Malgré les avancées réalisées grâce à la loi Dodd-Frank, certaines critiques émergent concernant la durabilité et l'efficacité de la régulation en place. Certains experts affirment que les restrictions financières demeurent trop lourdes pour certaines banques régionales, nuisant leur capacité à concourir avec de plus grandes institutions. De plus, quelques grandes banques ont réussi à contourner certaines des exigences imposées par la législation, créant ainsi des zones d'ombre sur le contrôle effectué par les régulateurs.

La dérégulation : un retour en arrière ?

À partir de 2018, les États-Unis ont observé un mouvement de dérégulation qui a allégé certaines exigences établies par la loi Dodd-Frank. Des modifications ont été apportées pour diminuer la charge réglementaire des banques ayant moins de 250 milliards de dollars d'actifs. Ce changement a suscité des inquiétudes parmi les défenseurs d'une régulation stricte, qui craignent qu'une telle dérégulation puisse mener à des comportements à risque similaires à ceux qui ont conduit à la crise de 2008.

Le risque de concurrence réglementaire

Un autre défi majeur de la régulation bancaire réside dans la concurrence réglementaire qui pourrait en découler. Avec la réduction des barrières réglementaires, on observe un phénomène où certaines banques peuvent adopter des pratiques moins conservatrices que d'autres, entrant ainsi dans une "course vers le bas". Ce type de concurrence peut affaiblir les standards et rendre le système bancaire plus vulnérable face aux crises.

Comprendre les causes sous-jacentes des crises financières

Les crises financières aux États-Unis, qu'elles aient eu lieu en 1929 ou en 2008, partagent souvent des causes communes. Des comportements de prise de risque excessifs, une réglementation insuffisante, et des défaillances structurelles dans le système financier contribuent généralement à ces crises. Il est crucial de bien comprendre ces mécanismes pour mettre en œuvre des solutions efficaces. De plus, la complexité croissante des produits financiers rend également la surveillance plus difficile pour les régulateurs.

Des mesures pour protéger les consommateurs

Au-delà des exigences de fonds propres renforcées, il est impératif que les régulations mettent l'accent sur la protection des consommateurs. Cela inclut la limitation des frais abusifs et des pratiques trompeuses. Pour cela, les agences de régulation doivent veiller à ce que les banques adoptent une approche plus équitable vis-à-vis de leurs clients, tout en leur fournissant les informations nécessaires pour faire des choix éclairés concernant leurs finances. Les augmentations de frais bancaires prévues d'ici 2025 en sont un exemple inquiétant qui nécessite une surveillance stricte. Vous pouvez en savoir plus à ce sujet en suivant ce lien : Frais bancaires en 2025.

L'avenir de la régulation bancaire aux États-Unis

Alors que les États-Unis font face à une évolution rapide du paysage financier, la question de l'avenir de la régulation bancaire devient d'autant plus pressing. Les institutions financières doivent s'adapter aux nouvelles technologies, tels que la blockchain et les entreprises de technologie financière (fintechs) qui émergent. La manière dont les régulateurs aborderont l'intégration de ces innovations tout en maintenant la stabilité et la sécurité sera cruciale pour la régulation future.

Le rôle des banques centrales

La Banque centrale des États-Unis, la FED, joue un rôle central dans la régulation bancaire. En période de crise, elle est souvent amenée à intervenir rapidement pour stabiliser le marché, par exemple en abaissant les taux d'intérêt pour stimuler l'économie. Cependant, ces interventions peuvent aussi générer des effets indésirables tels que des bulles d'actifs. Le défi consiste à trouver un équilibre qui préserve à la fois la croissance et la stabilité du secteur financier. Par ailleurs, des actions similaires ont été observées ailleurs, comme en Russie, où la Banque centrale a récemment choisi de maintenir son taux directeur à 21 % malgré des pressions inflationnistes : En savoir plus sur la Russie.

Les enjeux globaux et la coopération internationale

La régulation bancaire ne se limite pas aux États-Unis. Les crises financières récentes ont révélé l'importance d'une coopération internationale pour gérer efficacement les risques financiers globaux. Les États-Unis doivent collaborer avec d'autres pays afin de développer des normes de régulation harmonisées qui permettraient de limiter la propagation des crises dans un monde de plus en plus interconnecté. Des initiatives telles que les discussions au sein du G20 sont des étapes importantes vers cette collaboration.

La résilience financière et l'éducation des consommateurs

Enfin, pour renforcer la résilience du système financier, il est essentiel de promouvoir l'éducation financière auprès des consommateurs. Des programmes éducatifs qui informent les individus sur la gestion de leurs finances, les risques associés aux emprunts et à l'investissement, peuvent contribuer à la stabilité globale du marché. La mise en place de telles initiatives serait bénéfique pour les consommateurs, tout en favorisant une culture de responsabilité au sein des institutions financières.

Les défis à venir

Les défis pour la régulation bancaire aux États-Unis sont nombreux et variés. Au-delà de la nécessité de gouverner les nouvelles technologies financières et d'assurer la protection des consommateurs, les régulateurs doivent également se préparer à affronter des crises économiques futures qui pourraient surgir de facteurs imprévus. Par conséquent, il est indispensable d'adopter une approche proactive et adaptable qui permettra à la régulation financière de répondre rapidement aux mutations du paysage économique.

La question des responsabilités des dirigeants d'entreprises financières refait surface chaque fois qu'une crise émerge. Les régulateurs doivent établir des normes claires en matière de gouvernance, garantissant que ceux qui prennent des décisions à haut risque en acceptent les conséquences. Cela pourrait aider à dissuader des comportements imprudents à l'avenir et à promouvoir une culture d'intégrité dans le secteur.

Avec l'objectif de réformer la régulation bancaire face aux crises, il est crucial de veiller à ce que les futures réglementations soient résilientes et adaptées aux réalités du marché. Le cas des banques américaines, depuis la crise de 2008 jusqu'aux événements récents, souligne la pertinence d'une approche équilibrée qui protège à la fois l'économie et les intérêts des consommateurs. En tenant compte des défis, des leçons du passé et des possibilités d'innovation, les États-Unis peuvent évoluer vers un système bancaire plus sûr et plus fiable.

Enfin, la surveillance des pratiques bancaires et la réponse rapide aux crises demeurent des éléments clés pour assurer la santé du système financier américain. Les régulateurs doivent rester vigilants et flexibles, capables d'ajuster les réglementations en fonction des besoins d'un contexte économique toujours changeant. Cela est d'autant plus vrai dans un monde où l'innovation technologique continue de redéfinir le paysage de la finance, rendant la coopération internationale et l'éducation des consommateurs plus importantes que jamais.